生命保険について

about insurance

「万が一の経済的なリスクに備える」

これが生命保険やがん保険・医療保険に加入する際、みなさまが考えられることではないでしょうか。

では「万が一」とは何でしょうか。そして「保険に加入した後のメンテナンス」、「保険の使い方」について少しだけ考えてみませんか。

少しでも「あれっ、どうだったかな?」、「わからないな」と思われたら一緒に確認をしませんか。

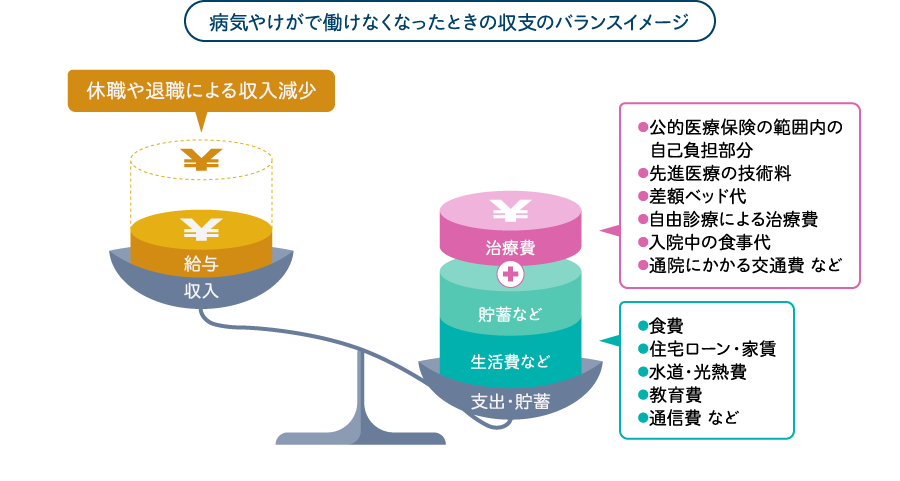

万が一の家計の変化を知る

< 万が一の場合、家計はどうなる? >

病気やけがの場合で考えてみましょう。風邪のように軽い症状だったら、仕事への影響なども少なく収入は減らず、また治療費もわずかで済むかもしれません。しかし、私たちが考える『万が一』は、こうした軽い病気ではなく重たい病気・けがではないでしょうか。この場合、

- 【収入】 入院により働けない、時間を短縮した勤務により、減少

- 【支出】 治療費や通院のための交通費などにより、増加

収入が減少しても、家賃・光熱費・携帯電話代・子供の教育費などを削ったり、見直すことは厳しいと思います。そのため減少した収入でまかなえない分は貯蓄を切り崩すことになります。貯蓄は、退職後の夢の原資であったり、子供の大学・結婚のための積立であったり、多くの夢が含まれていると思います。

生命保険を知る

< 相互扶助の精神から生まれた生命保険 >

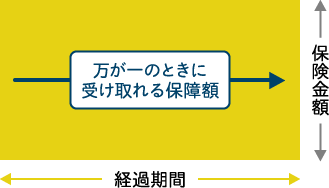

死亡保険に加入した場合、万が一の時には、あらかじめ決まった金額を受け取れます。そして加入から1年しか経過していなくても、10年経過していても原則、満額受け取ることができます。

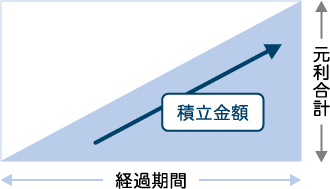

一方で、預貯金はどうでしょうか?仮に預貯金を開始して1年目で亡くなった場合と10年目で亡くなった場合では金額が異なります。

これを図にすると、以下のようになります。

-

保険の場合

-

預貯金の場合

少し詳しく説明すれば、

預貯金は、「自分が貯めたものに利息が付いて返ってくる」のに対して、

生命保険は、「自身が毎月支払う保険料は、他の多くの方を助けるために使われ、また、自身に万が一があった時には他の多くの方の保険料とあわせて自身の保障にあてられる」のが特徴です。

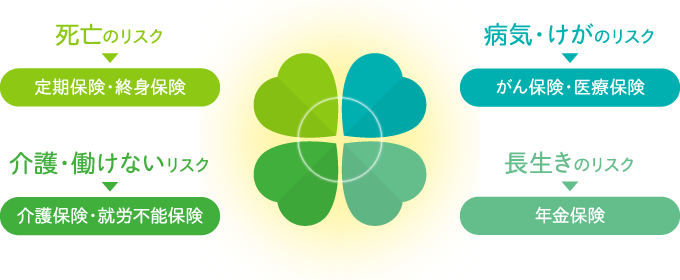

< 生命保険の種類 4つのリスク×3つの形 >

生命保険で備えることができるのは<4つのリスク>と言われており、リスクの種類ごとに対応できる保険は様々です。保険自体の必要性を理解し加入しても、その時々の状況に合わせてバランス良く備える、時には見直すことが重要です。

4つのリスクに対応したこれらの保険を、もう少し分けると<3つの形>に整理できます。

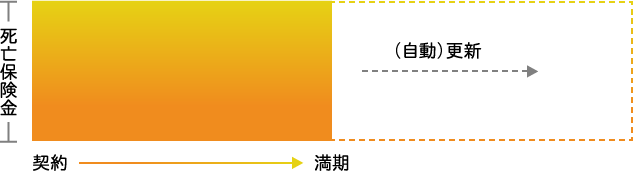

①定期保険

- 定期保険は、「期間が定まった」保険です。

- 一般的には、10年間、15年間など年数によるものと、60歳満期など一定年齢まで保障するものに分かれます。例えば10年間の定期保険の場合、20歳の方は30歳まで、70歳の方は80歳まで保障となります。二つの年齢層ではリスクが大きく異なりますので、若年層は保険料が安く、年齢が上がるにつれて保険料の上がり幅も大きくなります。

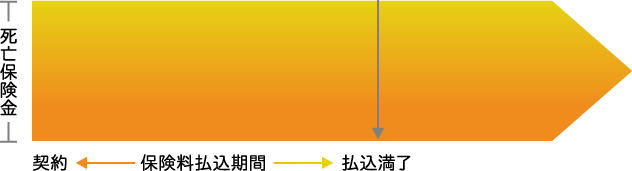

②終身保険

- 終身保険は、「一生涯の」保険です。

- 保険料は一生涯支払うものと、一定期間で払い込みが終わるものがあります。いずれも保障は一生涯続きます。定期保険とは異なり更新はありませんので、加入したときの年齢と性別で科学的に設定された保険料がそのまま続きます。

③養老保険

- 養老保険は、定期保険の満期(保障終了)時に「一時金が受け取れる」保険です。

- 定期保険は、その期間中に何も支払事由に該当しなければ、受け取れる保険金等はありませんでした。一方でこの養老保険は、保障期間中に何かあれば保険金等を、何もなければ満期時に一時金が受け取れる性質を持っています。

加入後のメンテナンスを知る

<生命保険をいつでも使える状態にするには>

生命保険に加入しているだけでは万全とは言えません。保障内容(どんな保障があり、いくら受け取れるか)と支払い事由・免責事由(受け取れる条件)の理解と定期的なメンテナンスをする必要があります。

保障内容・支払事由を理解していないと、いざという時にお役立ていただけません。

メンテナンスをしていないと、万が一の時に保険会社に請求をすることができなかったり、手続きに必要な書類が増えてすぐに受け取れないなど支障が生じる恐れがあります。

-

結婚したときは

- ●改姓 ●契約者変更

- ●受取人の変更

- ●配偶者様の保障の追加

-

お子さまがもうすぐ

23歳になるときは- ●お子さまの保障の見直し(家族契約/お子さまの特約がある場合)

-

定年になったときは

- ●保険料払込方法の変更

-

口座・クレジットカードを

変更したときは- ●保険料引去り口座変更

- ●クレジットカード更新時の番号変更

-

引っ越したときは

- ●住所変更

- ●保険料引去り口座の変更

-

勤務先が変わったときは

- ●集団/団体の異動

(集団/団体取扱いの場合)

- ●集団/団体の異動

いざという時の手続きを知る

<生命保険の請求手続きの流れ・必要なこと>

肉体的、精神的そして経済的な苦痛や不安をお持ちの時に、少しでも不安や心配が減り、安心・確信いただけるように、私たちは全力で取り組んでいきます。

まずはご連絡ください

入院、手術の場合、請求することが可能か、(病名・けが名で)治療をしているので請求をしたい等、お気軽にお問い合わせください。

請求のご連絡の際、以下の情報がわかるとよりスムーズにご案内が可能となります。

- ●病気やけがの名称(診断名)と診断された日・

(お亡くなりの場合)死因とお亡くなりになられた日 - ●手術、入院、通院の有無と予定日(または実施日)

- ●病院名

- ●他の保険会社にご加入され、請求手続きをされるかどうか

患者様が病名を告知されていない場合、受取人の方がお手続きできない場合などは、お伺いする項目に変更があります。

書類の手配をします

一般的には、保険会社指定の診断書、受取人様の健康保険証等の写しなどが必要になります(治療状況や保障内容によって異なります)。

アフラック以外の保険会社でご用意した診断書の使用可否、必要書類の記入・訂正方法等をご案内いたします。

保険会社の審査完了まで責任をもって

フォローします

書類の手配だけで終わるのが私たちの役目ではありません。書類提出から保険会社の審査完了(お支払い予定日)まで責任をもって確認し、お客様へご案内いたします。